近年来,中国卫浴市场在不断的提升,对外的出口数量也在逐渐递增,产品输出持续扩张,加上国家政策鼓励卫生间用品产业向高技术产品方向发展,国内企业新增投资项目逐渐增多。中国的整装卫浴行业已经发展20余年,比起全屋装配式,这一市场早早便有企业在此耕耘。但国内整体卫浴的渗透率长期处于较低水平,目前仍以B端市场为主。随着消费者对整体卫浴的了解和接受度的增强,广大的房地产开发企业,如万科、碧桂园、绿地、中海等百强房企,全面认可并在自己的住宅产品中使用整体卫浴。整体卫浴在公寓、经济型连锁酒店、医疗和精装修地产领域的应用日益广泛。

据奥维云网(AVC)监测数据显示,2022年一季度中国房地产精装修市场新开盘项目341个,同比下滑44.8%,市场规模25.6万套,同比下滑51.2%。由于整体房地产市场低迷和疫情双层影响下,工程市场修复受阻。

卫浴标配产品从不缺席,智能类、舒适类卫浴悄然崛起

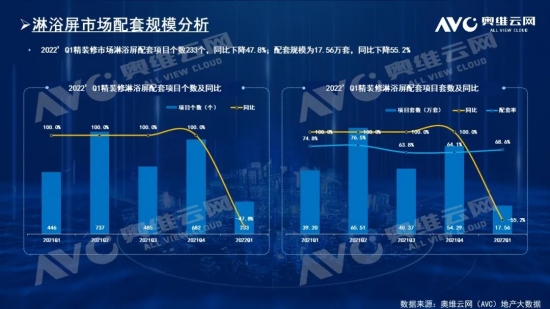

卫生间在精装房中属于核心配套区域,配套部品较多。据奥维云网(AVC)监测数据显示:2022年一季度中国房地产精装修市场配套规模为:坐便器25.6万套、洗面盆25.5万套、花洒25.4万套、浴室柜24.1万套,该类产品基本为卫浴标配部品,配置率均在九成以上;其次是淋浴屏配套规模为17.6万套,浴霸配套规模16.6万套,配置率较标配部品略低,但也均在六成以上。

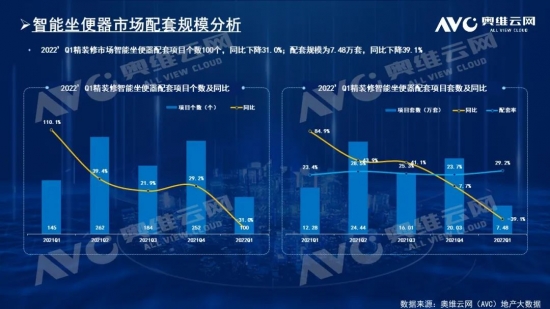

随着越来越多消费者追求高效、便捷、健康的居家生活下,智能卫浴悄然崛起,其中智能坐便器一季度规模达7.5万套,配置率29.2%,同比+5.8%,其中多为一体机产品。

虽然标配部品从不缺席,但未来消费者购买卫浴产品将更注重舒适智能需求,挂墙式or落地式卫浴、恒温花洒以及智能坐便器的层出不穷,显然智能卫浴已然崛起,舒适化品类也在不断更新,智能化舒适类卫浴产品将成为精装卫浴市场发展的一大趋势。

头部品牌格局稳定,TOP10品牌份额近七成

从总体品牌竞争分析, 2022年一季度中国房地产精装修市场总体卫浴规模中,头部品牌较为稳定,科勒以22.9%的市场份额位居第一,其次是摩恩(9%)、TOTO(8.1%);TOP10品牌市场份额为67.8%,品牌集中度较高。其中摩恩、九牧、高仪同比增长显著。

从内外资品牌分析,2022年一季度中国房地产精装修市场卫浴规模中,外资品牌份额为62.6%,同比+2%,TOP3品牌为科勒、摩恩、TOTO;内资品牌份额为37.4%,同比-2%,TOP3品牌为九牧、奥普、箭牌。

单个部品分析,科勒位居洗面盆、坐便器首位,占据精装修市场份额约四成,其中智能坐便器TOP1品牌为蓝气球,市场份额在20.1%,其次是科勒(20.1%)、TOTO(9.9%);浴室柜及淋浴屏均以订制为主,市场份额均在四成以上;花洒TOP1品牌为摩恩,市场份额为26.4%;浴霸TOP1品牌为奥普,市场份额为22%。

总结一季度精装工程受市场低迷叠加疫情的拖累,销售端的不利使多数房企较难在土地、施工等方面加大投入。房地产从销售到拿地再到融资的链条整体受阻。尽管随着多地适度放开限购限售,降低公积金使用门槛,加快购房贷款审批等利好政策的放开,部分城市的住房需求有所释放,但市场和信心的修复还需时间,同时需求端的释放和激励政策将更有助于当前市场的底部修复,2022预期将会减弱,但并不悲观。

品牌精装修配套中国房地产科勒

品牌精装修配套中国房地产科勒